Почему почта банк отказывает в кредите

Как исправить кредитную историю

Наиболее известные причины отказа в банковском кредите — нехватка у заемщика доходов для обслуживания кредита, недостаточность залогового обеспечения, несоответствие заявленной и реальной целей кредита, плохая кредитная история компании и т. Но кроме них могут быть и другие, гораздо менее очевидные. И заемщику полезно их знать, чтобы избежать отказов. Нежелательная отрасль. Прежде чем обратиться за кредитом, проверьте, работает ли выбранный банк с вашей отраслью.

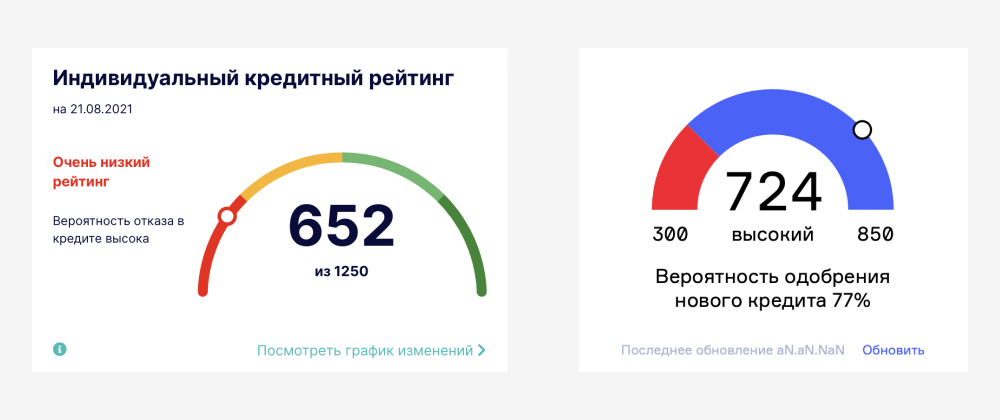

Бывает, человек обращается за кредитом в банк, но вместо желанных денег получает отказ. Такое может случиться с любым заемщиком — даже благонадежным и финансово стабильным. От подобного исхода не застрахован никто. Правильное использование таких инструментов, как Персональный кредитный рейтинг ПКР и кредитная история КИ , помогут увеличить шансы на получение займа. По закону кредиторы имеют право не сообщать заемщику причины отказа в кредите.

- Какие банки не проверяют кредитную историю - взять кредит без проверки истории

- Нужны были оборотные средства.

- Главная Статьи.

- То есть фактически каждый второй человек, обратившийся в банк за кредитом, получает отказ.

- Отказ в получении кредита в банке: как узнать причину

- Недавно я оформил заявку на кредитную карту в одном банке. Заявку заполнял в интернете, на сайте банка.

- В году многим россиянам были нужны деньги.

- Совместно с экспертом мы составили инструкцию, в которой расскажем, что делать, если банк отказал в кредите, а деньги срочно нужны. Пока одним финансовые учреждения названивают и засыпают электронную почту спамом «пожалуйста, возьмите наши деньги», другим отказывают в кредите раз за разом.

Понятие плохая кредитная история означает наличие просрочки, начисленные банком пени и штрафы. Любые проблемы и конфликты с кредиторами, включая микрофинансовые организации , отражается на последующей возможности кредитования. Данные хранятся в БКИ, и могут быть затребованы как кредитором, так и заёмщиком. Банки России с осторожностью относятся к кредитованию проблемных клиентов. Это не только физические лица, имеющие долги, но и не работающие официально, имевшие проблемы в прошлом. Не всегда эти сложности зависят от кредитуемого.